英伟达并购Arm芯片公司股权交易案假设未终止的反垄断调查及其法律政策选择的思考(二)

作者 | 段爱群、郭佩、何鑫

编者按

本文假设英伟达收购ARM公司全部股权这一并购交易如果没有终止,设想在后续反垄断调查及安全审查中可能会遇到的问题,分析交易方与监管者的选择空间,以及相关方的对策和可能出现的最大结果,并试着给出研究意见。

在上一篇文章中,我们介绍了该并购交易中各国反垄断部门的关注点、相关市场界定等相关内容,本文将继续介绍关于该并购交易的竞争分析及相关法律政策适用、折衷方案与附条件批准并购的可能性和审查决定与笔者建议。

目录

一、该并购交易终止前,各国反垄断部门的关注点

二、该并购交易中相关市场界定

三、竞争分析及相关法律政策的适用

四、折衷方案与附条件批准并购的可能性

五、审查决定与笔者建议

注:上期文章请见本号3月15日发布的《英伟达并购Arm芯片公司股权交易案假设未终止的反垄断调查》

三、竞争分析及相关法律政策的适用

(一)各相关产品的市场份额及竞争分析

1.关于Arm架构的云计算运营商数据中心服务器CPU

[注1]:根据各厂商官网信息整理。

[注2]:微软Azure、甲骨文Oracle、谷歌云、UCloud都使用Ampere Altra架构开发服务器实例。

按照该市场界定,全球Arm架构的云计算运营商数据中心服务器CPU市场的主体100%使用Arm公司的技术,因此Arm公司具有100%的市场份额,对该市场具有充分的控制能力。同时,Arm在服务器CPU内核设计领域具有较强的技术优势,英伟达和其主要竞争对手亚马逊云都使用Arm的Neoverse V系列内核,阿里云和安晟培具备自行研发服务器CPU的能力,但同样依赖Arm公司的指令集授权。因此,依据其市场份额,集中后实体具有很强的支配力。

Arm架构的云计算运营商服务器CPU有很好的发展前景,为获取额外利润,集中后实体有动机损害竞争。据Statista预测,2028年Arm架构服务器的全球市场规模将达到580亿美元,增至2019年数据的14倍以上。2019年时Arm架构处理器在数据中心和云计算领域的市场份额为5%,2028年市场份额将增长到25%,届时市场规模将达到580亿美元。TrendForce预计,2025年Arm架构在数据中心服务器市场渗透率将达到22%。随着数字经济的迅速和深入发展,市场对高性能计算和服务器功耗控制的需求将进一步扩大,作为Arm架构数据中心服务器最重要的处理芯片,Arm架构数据中心服务器CPU自然也将随之获得更大的市场。集中后实体面对如此巨大的市场规模,同时又拥有完全控制Arm指令集授权和CPU核供应的便利,很可能会通过损害竞争获取额外利润。

2.关于DPU

[注1]:根据各厂商官网信息整理。

[注2]:Intel共有FPGA和ASIC两种技术方案,此外Intel将该类产品命名为IPU,本文统一为DPU。

目前DPU市场处于起步成长阶段,市场格局尚未稳定,笔者未找到有参考价值的市场份额数据。本部分将结合市场普遍认可的业内主要厂商及其产品情况进行定性分析。

通过对头部厂商主要产品信息的整理可以发现,使用Arm架构CPU核是目前市场上最主流的DPU技术方案。Arm的用户甚至包括AMD旗下厂商Xilinx和Intel,Xilinx的DPU和Intel的ASIC方案DPU都使用Arm的CPU核。从技术上,AMD和Intel原本可以在其DPU产品中排他性地只使用自身的X86架构CPU,这表明Arm架构CPU在DPU市场获得极高的认可。更关键的是,Arm的用户均使用公版CPU,未自主开发CPU核,对Arm公司的技术依赖度很高。因此,Arm对DPU市场有较强的支配力,集中后实体具有排除、限制DPU领域竞争的能力。

数据中心服务器算力需求增长迅速,DPU行业市场前景良好,英伟达有动机损害竞争以获取额外利润。DPU主要负责处理网络数据,是数据中心服务器中最重要的算力芯片之一。随着数字经济特别是人工智能产业的发展,市场的算力需求猛增,对数据中心服务器的算力提出更高要求。随着2023-2025年在网服务器进入更新周期和各类云应用普及,DPU的市场占有率将得到快速增长。据头豹研究院预测,2025年全球DPU市场规模预计将达到135.7亿美元,中国DPU市场规模将达到37.4亿美元[1]。集中后实体通过整合英伟达和Arm的技术,可以增加英伟达的竞争优势,增加DPU市场集中度,带来额外利润。

发展DPU是英伟达的重大战略方向之一。英伟达在2021年GTC大会上宣布的“CPU+GPU+DPU”三芯发展战略同样包括DPU。为了配合英伟达发展DPU的重大战略,集中后实体很可能实施排除、限制竞争行为。

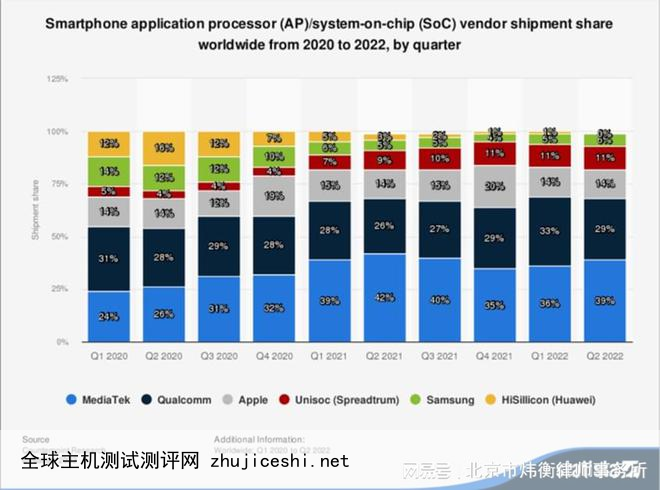

3.关于智能手机GPU

(来源:Statisa)

[注1]:根据CPU benchmark及各厂商官网信息整理。

结合Statista数据和厂商产品情况表,各主要厂商的全部产品都使用Arm的指令集和IP核。

在GPU核领域,Arm面临其下游用户的竞争。主要客户中,只有联发科和紫光展锐使用了Arm的Mali G系列GPU。高通、苹果自行研发,三星通过购买AMD的技术自行研发GPU核。

英伟达在GPU和人工智能领域的技术全球领先,并购后可以帮助Arm提高GPU核产品的技术水平,形成对高通、苹果及三星的新的竞争优势。并购前,Arm对下游厂商自研GPU核持开放态度,以开放弥补GPU技术水平有限造成的产品短板问题;但如果并购成功,Arm的GPU获得英伟达的技术加持具备竞争优势后,Arm势必会对下游厂商的自研GPU作出技术限制,以此增加公版GPU的销量而影响竞争。

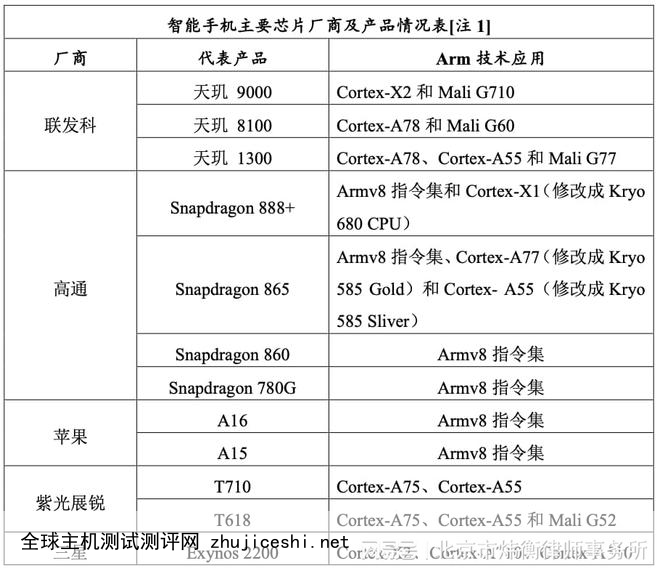

4.关于智能手机SoC

由Statista图表可知(Statista图表和智能手机主要芯片厂商及产品情况表见上一部分),2022年后市场上最主要的智能手机SoC厂商有联发科、高通、苹果、紫光展锐和三星。结合整理的表格,目前市场上各主要产商的所有SoC产品都使用了Arm的指令集或IP核授权,Arm在该市场的占有率约为99%(据Statista图表计算)。此外,由于智能手机市场软件生态开放,对产品硬件完成度的要求高,因此目前市场上不存在其他替代Arm指令集的方案。在智能手机SoC市场上,Arm指令集和CPU核基本实现了完全垄断。

5.关于ADAS的SoC

[注1]:根据CPU benchmark及各厂商官网信息整理。

[注2]:Power是IBM推出的一种精简指令集架构,目前主要面向金融业、保险业、证券业、政府部门等有关键计算需求的用户,主要应用于高端计算场景。

由整理信息可见,绝大多数ADAS芯片厂商都使用Arm的技术。并且除英伟达、高通具备较强的芯片设计能力外,大多数ADAS芯片厂商通常更倾向于直接使用公版的CPU内核,在CPU硬件方面高度依赖Arm公司。整体而言,ADAS芯片市场对Arm的依赖度较高。并且,ADAS芯片厂商对Arm的技术应用呈现扩张趋势。Mobileye是自动驾驶领域的传统优势企业,也是目前唯一没有Arm技术方案的主要厂商。Mobileye预计将在2023和2025年量产的SoC中使用Arm公司的ISP、DSP和GPU等IP核,加入Arm技术阵营。届时,市场上的主要ADAS厂商都将使用Arm公司的技术。综上,Arm公司在汽车ADAS领域有很强的控制力和影响力,具备排除、限制竞争的能力。

英伟达在ADAS SoC已有较强技术优势,合并Arm后,竞争优势会进一步扩大。自动驾驶对硬件的算力要求很高,算力主要考验SoC的AI芯片模块(通常指GPU)。并购前,英伟达在人工智能和GPU领域的技术优势叠加到AI芯片模块中,已经使得推出的SoC产品DRIVE AGX Xavier和DRIVE AGX Orin的算力大大领先市场同期水平。合并后,英伟达在SoC的CPU获得Arm的针对性优化,性能表现得到提升,将使得英伟达在ADAS芯片领域的领先更加全面;同时,英伟达的竞争对手在CPU和GPU上都可能面临来自Arm的技术限制。

自动驾驶是当下热门的发展领域,市场对ADAS SoC的需求大且成长迅速。2021年全球汽车主控SoC市场规模为48亿美元,据HIS预计,2025年全球汽车SoC市场将达到82亿美元[2]。因此,集中后进行上下游技术整合和对竞争对手作出技术限制,可以给英伟达带来更大的竞争优势,随之收获额外利润。集中后实体具有排除、限制竞争的动机。

6.关于物联网设备SoC

[注1]:根据各厂商官网信息整理。

根据Statista的统计,2019年Arm架构芯片占据物联网芯片90%的市场份额,处绝对主导地位。从主要厂商及产品情况表看,除Intel使用自身的X86架构研发芯片外,其他主要厂商的产品都依赖Arm公司的指令集或IP核。在使用Arm技术的厂商中,除英伟达、高通外,都需要从Arm购买公版的IP核,大部分厂商对Arm存在技术上的高度依赖。因此,Arm具有很强的市场势力和市场控制力,集中后实体具有排除、限制竞争的能力。

合并将进一步增强英伟达在人工智能物联网AIoT领域的技术优势。人工智能物联网是市场热门领域。英伟达是全球领先的人工智能企业,而Arm公司拥有庞大的物联网应用生态和边缘计算技术储备,英伟达和Arm的合并将在人工智能物联网领域带来更大的竞争优势。同时竞争对手高度依赖Arm的技术供应,很可能受到Arm的技术限制进而拉大与英伟达的技术差距。此外,英伟达收购Arm的目的也在于发展人工智能物联网。英伟达创始人兼CEO黄仁勋曾公开表示,“英伟达收购Arm是希望进一步推进计算技术,计算的未来将从云计算进一步向边缘计算发展,这正是Arm所擅长的,而英伟达最擅长的领域是AI,所以,想象一下AI结合边缘计算所带来的可能性”。显然,英伟达具有排除、限制竞争的动机。

(二)基于并购,英伟达和ARM是否具有市场支配地位

1.认定经营者具有市场支配地位应当考虑的因素

依据《反垄断法》第23条,认定经营者具有市场支配地位,应当依据下列因素:(一)该经营者在相关市场的市场份额,以及相关市场的竞争状况;(二)该经营者控制销售市场或者原材料采购市场的能力;(三)该经营者的财力和技术条件;(四)其他经营者对该经营者在交易上的依赖程度;(五)其他经营者进入相关市场的难易程度;(六)与认定该经营者市场支配地位有关的其他因素。

同时,依据《反垄断法》第33条,审查经营者集中,应当考虑下列因素:(一)参与集中的经营者在相关市场的市场份额及其对市场的控制力;(二)相关市场的市场集中度;(三)经营者集中对市场进入、技术进步的影响;(四)经营者集中对消费者和其他有关经营者的影响;(五)经营者集中对国民经济发展的影响;(六)国务院反垄断执法机构认为应当考虑的影响市场竞争的其他因素。

基于上述规定,合并后的实体在CPU、DPU、GPU、智能手机SOC系统芯片、自动驾驶ADAS的SoC和物联网相关产品市场领域的影响和实力,可以认定并购后的实体都具有市场支配地位。

2.基于市场份额作出的推定

依据《反垄断法》第24条,有下列情形之一的,可以推定经营者具有市场支配地位:(一)一个经营者在相关市场的市场份额达到二分之一的;(二)两个经营者在相关市场的市场份额合计达到三分之二的;(三)三个经营者在相关市场的市场份额合计达到四分之三的。

有前款第二项、第三项规定的情形,其中有的经营者市场份额不足十分之一的,不应当推定该经营者具有市场支配地位。

被推定具有市场支配地位的经营者,有证据证明不具有市场支配地位的,不应当认定其具有市场支配地位。

3.关于本假设分析存在数据盲区和市场份额计算缺陷的说明

由于是假设研究,并非真实的反垄断调查,因此本文存在市场份额数据获取上的盲区。笔者只能根据对权威行业研究机构(如Gartner、Statista)发布的市场数据进行搜集检索,考虑到与本案的关联性和时效性,目前有利用价值的权威数据相对有限。为此,笔者仅整理了各相关市场上公认的头部厂商的产品情况,并制作成了相关表格,主要用来反映Arm公司在相关市场上的影响力和控制力。

特别是在DPU的竞争分析中,由于DPU正处于起步阶段,大多数厂商尚处于产品的研发和验证阶段,市场格局相对初始,不具有稳定的分析性,本文作者也未获取有参考价值的DPU市场份额数据。相关内容只能是基于缺乏实际意义的数据作出的理论分析。关于本假设分析的数据和相关计算问题,特此予以说明。

4.并购后实体具有限制和影响竞争的动机和能力

市场份额的事实及对其具有支配地位的推定,应能得出英伟达和Arm具有市场支配地位,依据《经营者集中审查暂行规定》第25条规定,评估经营者集中的竞争影响,可以考察相关经营者单独或者共同排除、限制竞争的能力、动机及可能性。

本并购主要涉及上下游市场,英伟达在相关市场上的竞争对手大都使用Arm公司的技术,集中后实体很可能会利用Arm公司在上游市场的优势地位排除、限制竞争。此外,Arm的GPU产品也可能在并购后得到英伟达的技术加持,获得更大的竞争优势。竞争分析中将重点关注相关产品市场中Arm技术的应用情况。

集中涉及上下游市场或者关联市场的,可以考察相关经营者利用在一个或者多个市场的控制力,排除、限制其他市场竞争的能力、动机及可能性,应能得出英伟达具有影响竞争的动机和能力。依据《反垄断法》第31条的规定,反垄断部门应该是有理由作出禁止经营者集中,即禁止英伟达收购Arm的决定。

四、折衷方案与附条件批准并购的可能性

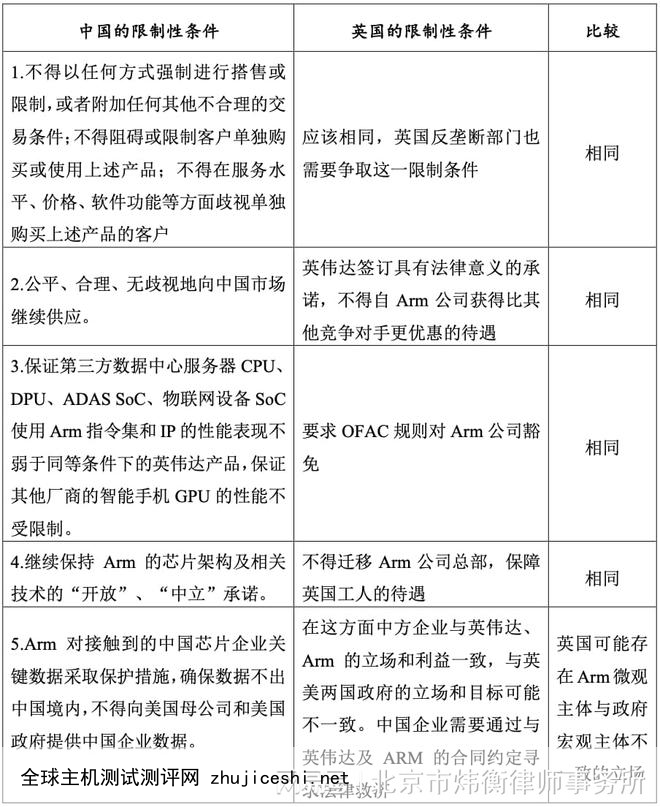

(一)若中国附条件批准并购应争取达成的限制性条件

参照中国反垄断法相关实践,结合中国反垄断工作中对本案的关切,如果中国不得不附条件批准并购,反垄断部门应该提出(或者说争取达成)以下限制性条件:

1.正常公平无歧视对华开展芯片业务交易

依据公平、合理、无歧视原则向中国市场继续供应Arm相关产品、技术及配套服务。

2.不得搭售或限制Arm指令集及IP核等正常交易

向中国市场销售英伟达与Arm产品和技术时,不得以任何方式强制进行搭售,或者附加任何其他不合理的交易条件;不得阻碍或限制客户单独购买或使用上述产品;不得在服务水平、价格、软件功能等方面歧视单独购买上述产品的客户。

3.承诺所供芯片产品技术层级及包容性不受限制

保证第三方数据中心服务器CPU、DPU、ADAS SoC、物联网设备SoC在使用Arm指令集和IP时的性能表现不弱于同等条件下的英伟达产品,保证其他芯片厂商的智能手机GPU性能和兼容性不受限制。

4.继续保持Arm的芯片架构及相关技术的“开放”、“中立”承诺

如果本次并购案成行,Arm由软银转移至英伟达旗下,将改变半导体行业格局。不同于英伟达,软银在半导体产业不存在经营性业务,相较于Intel、高通、苹果等行业巨头,软银对整个半导体市场有“中立性”。

芯片设计领域市场格局简单,英伟达和Arm都掌握承载半导体和互联网行业的底层技术,如果两者合并,将对半导体和互联网行业产生颠覆性影响。因此,英伟达应承诺在取得Arm之后,Arm继续保持其独立地位,不因英伟达的战略支持和配合而影响Arm的“开放”及”中立”,更不因此而损害Arm现行健康发展的生态,也不影响与英伟达存在竞争关系的Arm下游厂商业务的发展及竞争态势。

5.承诺与中方企业合作维护及保障数据安全

Arm对接触到的中国芯片企业关键数据采取保护措施,确保数据不流出中国境内,不得向美国母公司和美国政府提供中国企业数据。

(二)Arm对相关限制条件的承诺能否应对和抵消英国、美国的歧视性限制措施

根据交易文件,本并购需要全部通过英国、美国、欧盟、中国等四个司法辖区的经营者集中审查。由于本案影响大、牵涉广,在任何一个司法辖区获得无条件批准的可能性几乎都不存在,最乐观的结果是附条件通过。如果出于各种复杂的因素,中国反垄断机构不得不附条件批准该交易,在设置相关限制性条件时,可以考虑在其他司法辖区已有限制性条件的基础上,结合我国现实情况针对性地作出安排,为我国的经济和相关产业发展争取最有利的限制性条件。

1.英国可能争取到的限制性条件

英国作为Arm公司的注册国,本次交易对其影响最为直接,其对本案也最为关切,所以英国CMA同时对本案进行了反垄断调查和国家安全审查。英国如果作出附限制性条件通过的决定,其附加的限制性条件将有利用价值。

Arm联合创始人Hermann Hauser在该并购交易披露后发表了要求政府阻止本次交易的公开信[3],这封公开信从英国主权、经济、产业、社会保障等角度阐述了Arm的重要性,在英国社会产生了很大的影响力,因此很大程度上可以代表英国政府应然的考虑因素。Hermann Hauser在公开信中提出了通过该交易必须满足三个条件:第一,不得迁移Arm公司总部,保障英国工人的待遇;第二,英伟达需签订具有法律意义的承诺,不得从Arm公司获得比其他竞争对手更优惠的待遇;第三,要求OFAC规则对Arm公司豁免。

这三个条件中,第一、二项可以由英伟达作出相关承诺,从英伟达方面的态度看,其接受该两项条件的可能性很大。但第三项条件不属于英伟达可以承诺的范畴,考虑到Arm公司对英国半导体产业的重要性,以及英美两国的密切关系,第三项条件很可能通过两国高层对话达成。

2.中国的限制性条件与该条件中是否能找到有利于中方的博弈空间

结合下表,对比英国可能争取到的限制性条件,可以发现中国应争取的限制性条件中,条件3同样可以实现,条件2和条件4因为OFAC规则对Arm的豁免可以得到部分实现。此外,条件1和条件5在技术上也不存在较大的障碍,都在英伟达可以承诺的范围内。

可以说反垄断调查案件中,国家与企业间存在角度差,也存在宏观政策利益与微观政策利益不一致的区域。英伟达及Arm在与英国政府反垄断调查及国家安全审查产生利益冲突的同时,又不情愿地接受美国的贸易制裁及其对中国的芯片技术封锁政策。一方面,企业需要执行政府的相关政策和法律,另一方面,企业作为微观主体,因有作为企业自身的利益追求及成本亏损的压力,而存在市场利益的内在驱动。与此同时,中国政府在维护国家主权及国内国际两个芯片市场自由竞争和交易秩序的同时,也有权基于维护本国芯片企业竞争利益、国家芯片发展战略,特别是在英美日荷芯片联盟对中国芯片产业技术进行封锁和围堵的背景下,采取有效的应对和综合反制措施。我国可以争取利用企业对利益追求的拳头敲打英美对中国芯片产业技术的封锁和阻隔。还可以利用英国政府对其本国芯片产业发展的切肤之痛,减轻美国芯片对中国封锁而导致的负面影响的强度。既可以减缓美国针对中国的主要贸易限制措施(除OFAC制裁),又可以减轻美国BIS主导的出口管制措施对中国芯片产业发展的影响。让英国和美国所有打向中国芯片产业技术的“拳头”都打在棉花上。

根据美国《出口管制条例》(Export Administration Regulation, EAR),半导体相关技术极为敏感,受到出口限制。而EAR规定,涉及使用原产于美国相关技术和产品的出口产品(包括出口、再出口、转让等形式),即便不是美国企业进行的,只要出口产品中包含的美国成分(U.S. Content)达到最低比例限制(de minimis Level),同样需要遵守美国的出口管制规则。因此,也应该客观看到,并购后英伟达和Arm必然在技术上进行深度融合,如此一来,大量的“美国成分”将流入Arm产品,将使受EAR出口管制的Arm产品规模大幅增加,导致被列入实体清单的中国企业如华为、大疆可获取的Arm技术范围将进一步被压缩,客观上也势必造成对华芯片技术的进一步封锁和阻隔。

五、审查决定与笔者建议

综上所述,基于英美荷日等芯片联盟对中国的芯片封锁,设想BIS出口管制及OFAC制裁难以豁免的情形下,如英伟达作为收购方就上述中方附条件方案予以承诺并签署相关协议,并证明和承诺其收购对竞争产生的有利影响明显大于不利影响,或者符合中国芯片发展战略及芯片产业发展的社会公共利益,依据反垄断法第34条及第35条,中国的反垄断执法机构可以附条件做出不予禁止该收购的决定,该所附条件既是收购方的承诺,也是中国减少不利于中国芯片产业发展及竞争的限制性条件。因此,附条件批准该并购案,笔者认为更加有利于争取更多民间及市场力量,阻止美国等芯片联盟对中国芯片产业的遏制,为中国芯片业的对外交往谋求较好的发展生态环境,进一步提升中国芯片产业的综合竞争优势及中国政府对外开放的形象。

注释

[1]参见头豹研究院:《2022年中国DPU行业白皮书》。

[2]参见发现报告(fxbaogao.com):《2022年智能驾驶行业报告》。

[3]https://www.savearm.co.uk/

0 留言