(报告出品方/分析师:兴业证券 王春环 张晓云)

1、公司基本情况

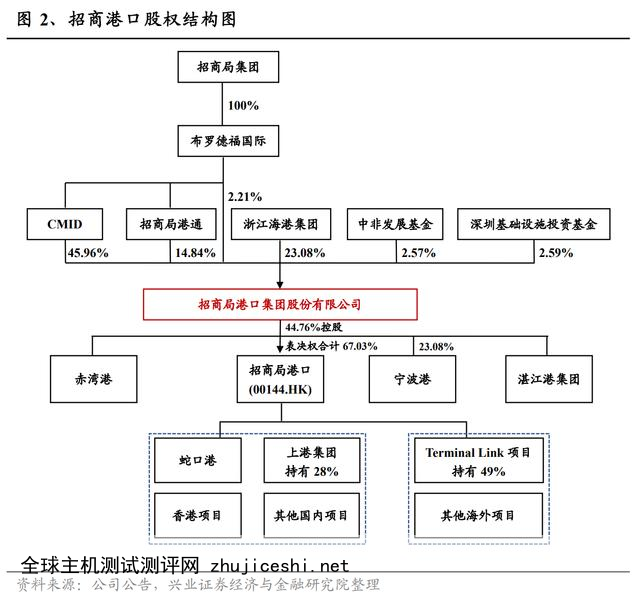

招商港口是招商局集团旗下港口业务板块管理和资本运营平台,主要从事集装箱和散杂货的港口装卸、仓储、运输及其它配套服务。#港口#

公司积极参与国内外各重要区域港口资产整合,于中国沿海主要枢纽港建立了较为完善的港口网络群,所投资或者投资并拥有管理权的码头遍及香港、台湾、深圳、宁波、上海、青岛、天津、大连、漳州、湛江、汕头等枢纽港:

至 2021 年末,主要经营深圳西部港区及东莞麻涌 24个集装箱泊位和 18 个散杂货泊位,汕头港 6 个集装箱泊位、3 个散杂货泊位、1 个煤炭专用泊位,湛江港 2 个集装箱泊位、34 个散货泊位,顺德新港 4个多功能泊位,漳州码头 2 个集装箱泊位、6 个散货泊位,宁波大榭 4 个集装箱泊位,斯里兰卡 CICT 4个集装箱泊位、HIPG 4 个多功能泊位、2 个油品泊位和 4 个集装箱泊位,多哥 LCT 3 个集装箱泊位,巴西 TCP 4 个集装箱泊位。

此外,公司还参股上海、天津等集装箱枢纽港,并成功布局亚洲、非洲、欧洲、大洋洲、南美洲及北美洲等地港口。同时,公司也投资保税物流业务、开展园区综合开发业务,推动港口行业转型升级,发展港口配套产业,通过发挥现有码头网络的协同效应,提升产业效益,创造更大的价值。

公司实际控制人为招商局集团,是招商局集团旗下资本运营平台,于 2018 年 12 月26日由原“深赤湾”重组上市,实现港口资产A股整体上市。

招商港口(001872.SZ)通过控股港股上市公司招商局港口(00144.HK),布局全球优质港口,深入践行“一带一路”重大倡议,打造全球合作、发展平台。

2、公司业务表现

2.1、业绩表现:发挥资本运作平台优势,投资收益贡献主要利润

吞吐量表现:受益于全球化战略布局,集装箱吞吐量及散杂货吞吐量稳步提升

集装箱:

整体表现:集装箱吞吐量随全球经济持续复苏有望保持增长。

2019 年受经济贸易疲软影响,全球集运市场需求波动。贸易保护主义、单边主义抬头,激化各国间贸易摩擦,冲击国际贸易秩序,全球集装箱海运量增速降低、公司集装箱吞吐量增速放缓;2020 年上半年受疫情影响,全球集装箱海运贸易量缩减,给港口生产带来一定挑战,下半年多数国家经济活动陆续开放,港航市场逐步回暖。

随着中国复工复产全面推进,进出口逐步复苏,因此 2020 年集装箱吞吐量增速有所回升;2021 年全球经济整体处于复苏增长阶段,商品贸易实现恢复性增长,进而带动了集装箱吞吐量的增长,2021 年公司控股港口共完成集装箱吞吐量 13,639 万 TEU,同比增长 12.06%;

2022 年随着海运市场供应链失衡、港口拥堵等阶段性问题得到缓解,全球有效海运运力供应得到释放,但与此同时,疫情扰动叠加俄乌冲突,集装箱吐量增幅再次出现下滑,2022 年公司控股港口项目完成集装箱吞吐量 14,577 万 TEU,同比增长 6.87%。

未来随着疫情影响的逐步消散,全球持续经济复苏,预计公司集装箱吞吐量有望保持增长。

分地区来看:内地增量受益于智慧港投产、航线增加以及组合港模式的推广;海外增量主要受益于优质资产布局。

整体来看集装箱吞吐量内地占比最高,海外地区次之,港台地区规模较小且整体较为稳定。

从增量贡献上来看,内地方面:2018 年及 2019 年,受益于内地经济平稳发展,进出口贸易保持增长态势,内地集装箱吞吐量平稳增长,2020 年受疫情影响增速下滑,2021 年及 2022 年增速回升,主要受益于疫情局势缓解以及公司智慧港投产、航线增加以及组合港模式的推广。

海外方面:2018 年、2020 年及 2021 年海外地区集装箱吞吐增量较为明显且增速高于内地,主要受益于公司海外优质资产布局:2018 年公司完成了南美洲巴西 TCP 码头及大洋洲澳大利亚纽卡斯尔港的收购,另外参股公司 Terminal Link SAS 收购了希腊的塞萨洛尼基项目;2020 年及 2021 年海外集装箱吞吐量增速主要受益于 TL 新收购的 8 个码头业务量计入统计以及多哥 LCT、巴西 TCP 业务增长。

散杂货:

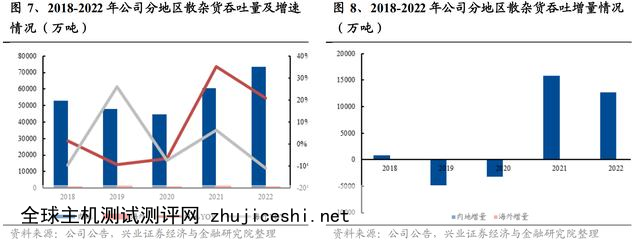

整体表现:通过合并优质资产,2021 年以来散杂货吞吐量增速大幅提升。

2019 年 及 2020 年公司散杂货业务吞吐量分别同比下降 8.85%和 7.18%,主要受到国际贸 易摩擦、非洲猪瘟疫情以及部分企业货源结构调整等因素影响;2021 年港口散杂货业务吞吐量为 61,309 万吨,同比增长 34.95%,主要由于参股公司大连港整合了营口港,公司也借此进一步完善了国内港口网络布局,提升了综合竞争力;2022 年公司港口散杂货业务吞吐量为 73,953.4 万吨,同比增长 20.63%。

分地区:散杂货吞吐量增量主要是内地贡献,吞吐量占比在以上,海外占比较小。

内地方面:2019 年及 2020 年,受到国际贸易摩擦、非洲猪瘟疫情以及部分企业货源结构调整等因素影响,内地散杂货吞吐量出现下降,2021 年,内地港口项目共完成散杂货吞吐量 6.07 亿吨,同比增长 35.3%,主要受益于参股公司大连港换股吸收合并营口港,整体变更为辽港股份,自 2021 年 2 月起,公司将营口港业务量纳入统计。

海外方面:2019 年海外港口完成散杂货吞吐量 629 万吨,同比增长 26.1%,主要受益于吉布提 PDSA 和斯里兰卡 HIPG 的业务增长;2020 年海外港口完成散杂货吞吐量 583 万吨,同比下降 7.2%,主要由于吉布提 PDSA 和土耳其 Kumport 吞吐量下降;2021 年海外港口完成散杂货吞吐量 621.0 万吨,同比增长 6.5%,主要受益于斯里兰卡 HIPG 的业务增长。

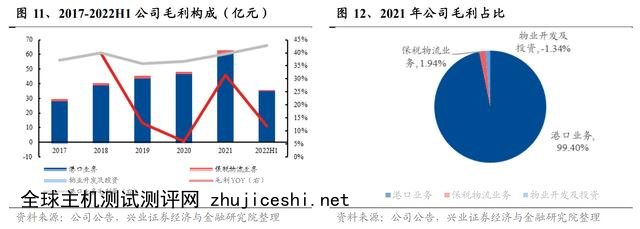

营收及毛利:港口业务是公司的主要收入来源,占比在九成以上。

港口装卸业务是公司主要的营收和毛利来源。

营业收入方面,2021 年及 2022 年 H1 分别实现营业收入 152.84 亿元和 81.50 亿元,同比增长 21.12%和 11.04%,其中 2021 年实现港口业务营业收入 146.35 亿元,占比为 95.76%。毛利方面,2021 年及 2022 年 H1,公司分别实现毛利润 62.37 亿元和 35.13 亿元,同比增长 31.44% 和 11.81%,其中 2021 年港口板块实现毛利润 60.65 亿元,占比 99.40%。

2018 年重组上市至 2021 年,公司营业收入及毛利润逐年增长:2020 年受疫情影响增速放缓;2021 年随着疫情局势缓解,全球经济复苏,公司营业收入及毛利润增速有所回升,同时,2021 年招商港口参股公司大连港换股吸收合并营口港,整体变更为辽港股份,自 2021 年 2 月起,公司将营口港业务量纳入统计,提升了营业收入增速;2022 年 H1 全国范围疫情反复,造成营收和毛利增速再次下滑。未来随着疫情影响的逐渐消散,公司盈利能力有望保持增长。

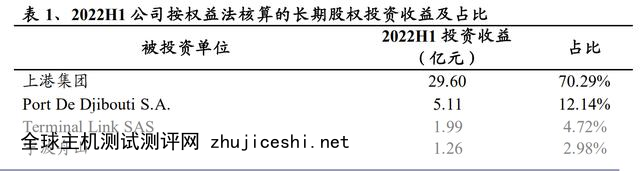

投资收益:占利润总额 70 以上,主要由长期股权投资贡献

作为招商局集团旗下港口业务板块管理和资本运营平台,投资收益一直是公司营业利润的重要组成部分。2020年以来,公司投资收益占利润总额的比例超过70%,2022 年上半年达到 79.11%。

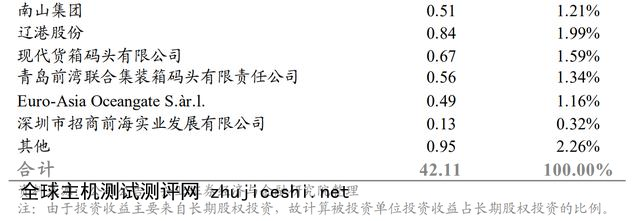

2022 年上半年,公司长期股权投资收益占投资收益的 96.69%,收购、参股新公司贡献了公司投资收益的主要部分,其中上港集团对公司长期股权投资收益贡献最大,达 70.29%。

2.2、港口布局:通过国内外优质资源布局,积极拓展增量潜力

开拓并把握海内外优质港口资产的收购机会,不断优化覆盖全球的现代化港口网络作为招商局集团旗下港口业务板块管理和资本运营平台,公司发挥着招商局集团旗下港口资产整合及协同发展的重要作用。

公司近年来深入践行“一带一路”重大倡议,不断开拓并把握海内外优质港口资产的收购机会,布局全球优质港口,为未来港口业务的增长及财务回报能提供新的潜在推动力。

国内布局:国内多点区域协同,通过增持优质资产提高竞争力,拓展内生增量

以母港为依托,国内多点区域协同。公司母港深圳西部港区位于珠三角地区,2022 年完成集装箱吞吐量 1332 万标箱,散杂货吞吐量 1860 万吨,截至目前拥有集装箱泊位 25 个,散杂货泊位 16 个,航线 204 条,保税仓库 7 座,面积 420,000m2。

同时,在国内其他地区,公司还通过参股方式参与国内多个大型港口的经营,在中国沿海五大港口网络群均布局港口资源,持续关注国内港口整合及港城协调发展中的机遇,把握国内政策窗口,加强区域业务的协同与联动能力。

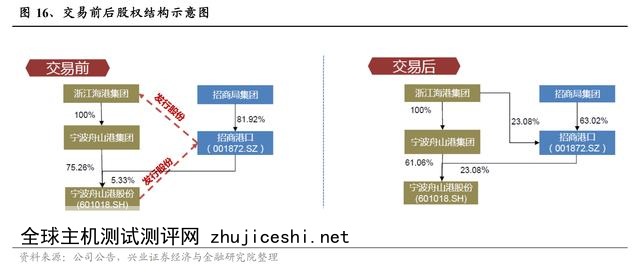

增强长三角区域影响力,增持优质资产宁波港。

2022 年,招商港口通过两笔交易增持长三角区域优质资产:浙江海港集团现金认购招商港口非公开发行 A 股股份,发行价格为 18.93 元/股,认购金额约 109 亿元;招商港口现金认购宁波港股份非公开发行 A 股股份,发行价格为 3.96 元/股,认购金额约 141 亿元。

交易完成后,招商港口将持有宁波港股份 23.08%股份,浙江海港集团将持有招商港口 23.08% 股份宁波港战略及商业价值突出,宁波舟山港连续 12 年位居世界港口总吞吐量首位, 战略地位极其重要。

宁波港股份财务回报较好,在合理价格区间内具有较好的经济价值。

未来上海、浙江等地港口资产存在一体化运营的可能性,此次增持为公司参与长三角港口整合奠定基础,增强区域影响力,激活公司全球港口码头布局,增强整体市场竞争力与话语权。通过强强联合,做大做强国内业务,共同挖掘“一带一路”沿线合作机会。

为“双循环”及“长江经济带”等国家重大战略布局提供相应支持。

深耕粤港澳大湾区,建设大铲湾二期码头。

2021 年 11 月 2 日,招商港口获得位于大铲湾二期港区南侧的 52.2 万平方米港口用地。将发挥港口设计、经营与科技优势,打造最先进的集装箱码头,助力深圳建设全球海洋中心城市。目前建设方案正在报监管部门审批。

深圳大铲湾港区二期工程岸线总长 1700m,陆域纵深 464m~565m,陆域总面积约 82.1 万 m2。

招商港口拟将其打造为行业最先进的自动化集装箱码头,将建设成为 3 个 20 万吨级集装箱码头泊位,服务全球领先的最大型集装箱船舶,码头年设计通过吞吐量超 300 万 TEU。

有助于提升深圳母港综合服务能力与竞争力,增强深圳母港对珠三角区域的货源吸引力,加强与区域内河码头的协作,打造世界一流强港。

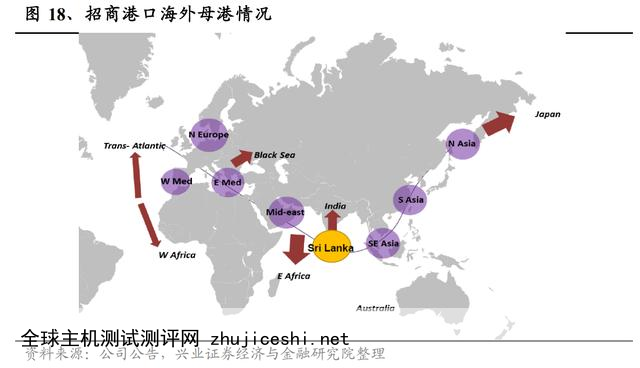

海外布局:海外母港位于海上丝绸之路脐点斯里兰卡,海外增量潜力巨大

公司积极布局全球港口,拓展海外市场。海外母港位于海上丝绸之路的脐点斯里兰卡,公司与“一带一路”沿线国家和地区的相关方形成命运共同体,共同寻找发展机会。

海外母港科伦坡 CICT 拥有 3 个集装箱泊位,1200 米岸线,2022 年完成集装箱吞吐量 321.5 万标箱;汉班托塔港 HIPG 拥有 10 个泊位,3487 米岸线,2022 年完成 129 万吨散杂货吞吐量,突破 50 万辆滚装船。

2.3、智慧港口树立行业标杆,拓展打造大湾区多式联运通道

除了港口运营主业外,招商港口还在港口相关产业链上进行了一定的业务延伸:保税物流方面,公司为深圳前海湾保税港区、青岛前湾保税港区、天津东疆保税港区内的客户提供仓储租赁、报关、拆拼箱、单证等服务。

港口配套业务主要包括智慧港口解决方案、智慧港口开放平台、智慧港口科技运营等港口信息技术业务,以及港口工程监理和管理业务。

公司积极把握新技术浪潮的发展机遇,为引领新型智慧港口技术创新与产业应用提供重要支撑,通过“招商芯”和“招商 ePort”推动港口数字化转型和智能化升级。

公司围绕 9 大智慧元素,打造粤港澳大湾区首个 5G 绿色低碳智慧港口“妈湾智慧港”,拥有 38 台 5G 无人集卡进行实船操作,成为全球单一码头最大规模无人集卡车队,是中国首个“5G+无人驾驶应用”示范区。开港一年来,妈湾智慧港船舶进出港 3,710 艘次,2022 年集装箱吞吐量 124.8 万箱,新增航线 28 条。

此外,公司从多方面出发,持续提升供应链综合服务能力。

在综合开发能力方面,公司已在海外多个区域参与推进“前港-中区-后城”的港口综合开发模式,并取得显著成效。

在现代化的综合物流服务能力方面,公司积极整合国内外港口资产,推行以深圳西部港区为核心、辐射珠江内河港口群的“组合港模式”,打造粤港澳大湾区多式联运通道,实现外贸货物在粤港澳大湾区港口群的自由流转。

3、乘政策东风:“一带一路”政策及中国特色估值体系赋予双重加持

3.1、“一带一路”政策支持港口互联互通

2013 年 9 月 7 日,倡议用创新的合作模式共同建设“丝绸之路经济带”。10 月 3 日,倡议筹建亚洲基础设施投资银行,共同建设 21 世纪“海上丝绸之路”。

在新的历史时期,沿着陆上和海上“古丝绸之路”构建经济大走廊,将给中国以及沿线国家和地区带来共同发展机会、拓展广阔发展空间。港口作为“一带一路”的重要节点,在“一带一路”建设中有着举足轻重的作用。

近年来,多项政策支持“一带一路”港口及周边城市建设,如《“一带一路”建设海上合作设想》指出,支持国内企业以多种方式参与沿线港口的建设与运营。中国港口“走出去”迎来了新的发展机遇,也将惠及“一带一路”沿线的更多国家与人民。

公司循序搭建覆盖全球的现代化港口生态圈,形成了全球业务布局。

国内 15 个“一带一路”沿海港口中,公司在上海、天津、宁波、深圳、湛江、汕头、青岛、 大连、厦门等地布局,海外母港更是位于海上丝绸之路的脐点斯里兰卡。

公司紧握“一带一路”、粤港澳大湾区、长三角一体化、全国统一大市场等国家重大战略机遇,拓展国际合作新空间,共同迈向高质量发展。

3.2、中国特色估值体系赋予央企价值重估空间

2022 年以来,中央政府各部门多次发文,强调应建设“中国特色估值体系”,对标世界一流企业,重视央企、国企内生高质量发展,同时也应进行央企、国企的合理估值重塑。

A 股港口上市公司基本均为国企、央企,且表内资产多为所在港区优质港口资产。从 PB 角度看,目前多数 A 股港口上市公司处于即将破净或已经破净水平,其中招商港口作为优质央企已处于破净水平,在中国特色估值体系背景下,存在估值修复空间。

4、报告总结与盈利预测

招商港口重组上市后,通过不断收购、投资海内外优质港口资产,在中国沿海主要枢纽港建立了较为完善的港口网络群,布局“一带一路”沿线:公司布局国内 15 个“一带一路”沿海港口中的 9 地,海外母港位于海上丝绸之路的脐点斯里兰卡。

公司深耕粤港澳大湾区,打造大湾区首个 5G 低碳智慧港口“妈湾智慧港”,打造多式联运通道。在一带一路的政策加持下,有望保持较快增长:近年来多项政策支持“一带一路”港口及周边城市建设,为中国港口“走出去”带来新的发展机遇。

公司布局“一带一路”沿线,搭建覆盖全球的现代化港口生态圈,持续拓展国际合作空间,预计能够利用自身全面布局优势实现较大增长。

在中国特色估值体系下,有望实现估值修复:去年以来多部门发文强调建设“中国特色估值体系”,进行央企、国企的合理估值重塑。对应 2023 年 3 月 24 日收盘价,招商港口作为优质央企 PB 已处于破净水平,未来估值有较大修复空间。

综上,我们预计公司 2022 年-2024 年可实现营业收入 165.01/189.42/205.49 亿元,投资收益 86.31/89.46/97.27 亿元,归母净利润 33.78/37.08/41.15 亿元,对应 2023 年 3 月 24 日收盘价,PE 估值分别为 12.1/11.0/9.9 倍,PB 估值为 0.8/0.7/0.7 倍。

假设未来维持 30%的分红率,股息率分别为 2.48%/2.72%/3.02%。

风险提示

1、宏观经济发展失速:宏观经济发展失速导致港口吞吐量下滑,港口公司业绩会受到显著影响。

2、港口费率下调:港口费率受国家政策影响,港口费率下调会严重影响港口公司业绩。

3、投资收益不及预期:公司主要利润来自于投资收益,联营合营企业经营不及预期,会大幅影响公司业绩。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

报告选自【远瞻智库】

0 留言