瑞声科技业绩大幅下滑38%,盈利能力和杠杆率承压被降级

原创2023-04-03 18:00·小债看市

竞争环境使瑞声科技的盈利能力和杠杆率承压。

01

降级

3月31日,穆迪将瑞声科技(02018.HK)发行人评级和高级无抵押评级从“Baa2”下调至“Baa3”;同时将其评级展望从负面调整至稳定。穆迪表示,竞争环境使瑞声科技的盈利能力和杠杆率承压,以及其光学元件业务的回报低于预期,在未来12-18个月不太可能改善。

不过,稳定的展望反映了瑞声科技作为一家领先的微型零部件制造商,市场地位仍然稳固,且具有长期的运营历史和保持强大资本结构和稳健流动性的记录。

值得注意的是,随着评级被下调,瑞声科技的美元债出现异动。

4月3日,由瑞声科技发行的AACTEC 3.75 06/02/31报价69.177,下跌1.130%,收益率9.207%。

《小债看市》统计,目前瑞声科技存续美元债3只,存续规模10.38亿美元,其中最近一只美元债将于2024年11月27日到期。

存续美元债

此前,高盛也发表报告指出,鉴于激烈的竞争和对高端相机的低需求,瑞声科技的产品均价及毛利率均处于下行趋势。

高盛表示,将瑞声科技2023至2025财年的净收入预测分别下调45%、30%及17%,目标价由28港元下调至23.9港元,维持买入评级。

02

业绩持续下滑

据官网介绍,瑞声科技是感知体验解决方案的领导者,以打造感官体验技术的未来为企业目标。

2005年,瑞声科技在港交所上市,是一家头部微型零部件制造商,主要产品涉及声学、电磁驱动器和精密机械、传感器和半导体以及光学等领域。

瑞声科技官网

从股权结构看,瑞声科技的实控人为潘政民、吴春媛夫妇,其中潘政民直接持股5.81%。

近年来,由于全球经济预期放缓并导致消费气氛和需求疲弱,2022年全年中国智能手机市场出货量约2.86亿台,同比下降13.2%,创有史以来最大降幅。

受此影响,智能手机微型零部件巨头--瑞声科技的业绩出现持续下滑。

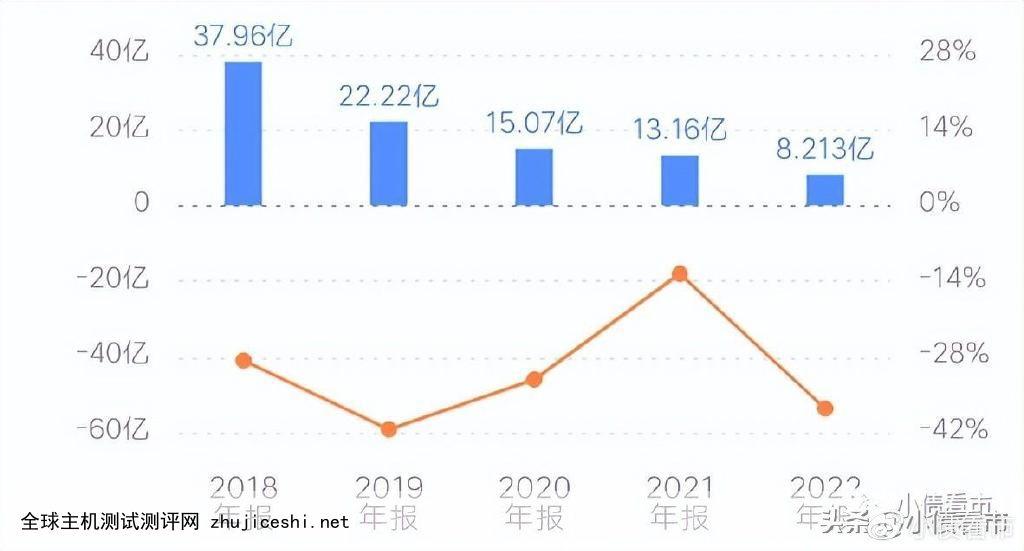

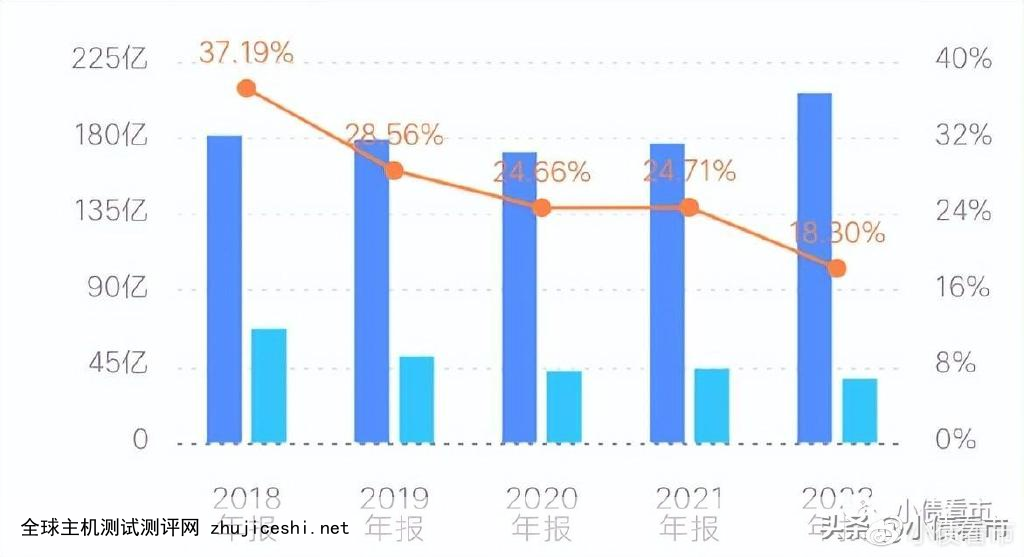

2022年,瑞声科技实现营收206亿元,同比增长17%;实现归母净利润8.21亿元,同比下滑37.6%。

同时,瑞声科技的毛利率从2021年的24.7%下降至18.3%。

归母净利润

瑞声科技营收增长主要来自触觉、精密机械和光学部门,以及新收购业务的贡献,而利润率收缩则反映了竞争带来的定价压力、较低毛利率业务占比较大以及成本上升。

可以看出,2018年以来瑞声科技的业绩每况愈下,五年来净利润和毛利率持续下滑,公司盈利能力承压。

毛利率

截至2022年末,瑞声科技总资产有403.43亿元,总负债181.48亿元,净资产221.96亿元,资产负债率为45%。

《小债看市》分析债务结构发现,瑞声科技流动负债和非流动负债规模相当,债务结构较合理。

截至相同报告期,瑞声科技流动负债有90.55亿元,主要为应付款项和应付票据,公司一年内到期的短期债务合计有18.33亿元。

相较于短债压力,瑞声科技流动性较好,公司持有现金72亿元,未来12个月的预计经营性现金流将足以覆盖短期债务、17亿元短期或有结算准备金、同期的资本支出和股息支付。

此外,瑞声科技还有非流动负债90.93亿元,主要为长期借贷,公司长期有息负债合计有78.15亿元。

整体来看,瑞声科技刚性债务总规模有96.48亿元,主要以长期有息负债为主,带息债务比为53%。

有息负债占比过半,2021和2022年瑞声科技融资成本分别为4.15亿和4.03亿元,对盈利空间形成一定侵蚀,2022年公司总的期间费用在35亿左右,控费能力待提高。

在融资渠道方面,除了海外发债和借款,瑞声科技还通过股权等方式融资,渠道并不算多元。

值得注意的是,2022年瑞声科技筹资性现金流净额由净流入转为净流出状态,净流出14.39亿元,其融资环境有恶化趋势。

筹资性现金流净额

在资产质量方面,瑞声科技应收账款和存货规模较大,截至2022年分别为40.89亿和44.01亿元,不仅对资金形成一定占用,还存在回收风险。

总得来看,瑞声科技盈利能力和杠杆率承压,对债务和利息的保障能力下降;筹资性现金流净流出,再融资面临一定压力;应收账款和存货规模较大,资产质量一般。

03

微型零部件巨头

三十年前,瑞声科技只是一家生产闹钟蜂鸣器的小厂,如今已成长为全球微型声学、精密光学、电磁传动等领域的头部企业。

1993年,潘政民创建了瑞声科技的前身江苏远宇电子集团有限公司,开启自研自产微型声学器件之路。

三年后,潘政民又与他人共同创立美国瑞声,并且获委任为美国瑞声的总裁兼行政总裁。

1998年,中国手机市场步入快速发展期,潘政民以摩托罗拉手机蜂鸣器项目为契机,进军移动通讯市场。

潘政民、吴春媛夫妇(右)

此后,瑞声科技的发展也进入快速上升通道,2000年公司开始生产微型受话器,2002年生产和弦音扬声器、多功能发声器和ECM传声器,2003年生产耳机,2004年生产扬声器模组。

从2004年起,瑞声科技在手机微型声学器材市场的地位基本稳固,开始将业务扩展到其他消费电子。

瑞声科技陆续成为戴尔、康柏、西门子、创新、任天堂等国际知名企业的供应商。

与此同时,瑞声科技已连续两年被摩托罗拉公司列为声讯器产品第一供应商,占其全球采购量的35%。

2005年8月,瑞声科技在香港联交所挂牌上市,登陆资本市场。

2006年,潘政民、吴春媛夫妇资产超过了茂业集团的黄茂如,成为新的深圳首富。

此后,瑞声科技通过一系列收购进军光学、微机电系统芯片等行业。

发展历程

2019年,瑞声科技将旗下光学业务整合至控股子公司诚瑞光学,以便实现分拆上市。

近年来,瑞声科技不断拓宽产品及技术平台,以扩展其涉猎范围至不同终端应用,令收入及盈利来源多样化,从而减轻其对于任何单一分部的依赖。

0 留言