我相信,现在绝大多是的8090后,到了老了身体机能都不太行的时候,肯定会去“养老社区”度过晚年的。

正好,我上周去参观了都江堰一家全国连锁的央企“养老社区”,想要知道未来存多少钱足够养老,就看看“养老社区”每个月要收多少费用,就可以倒推出来啦。

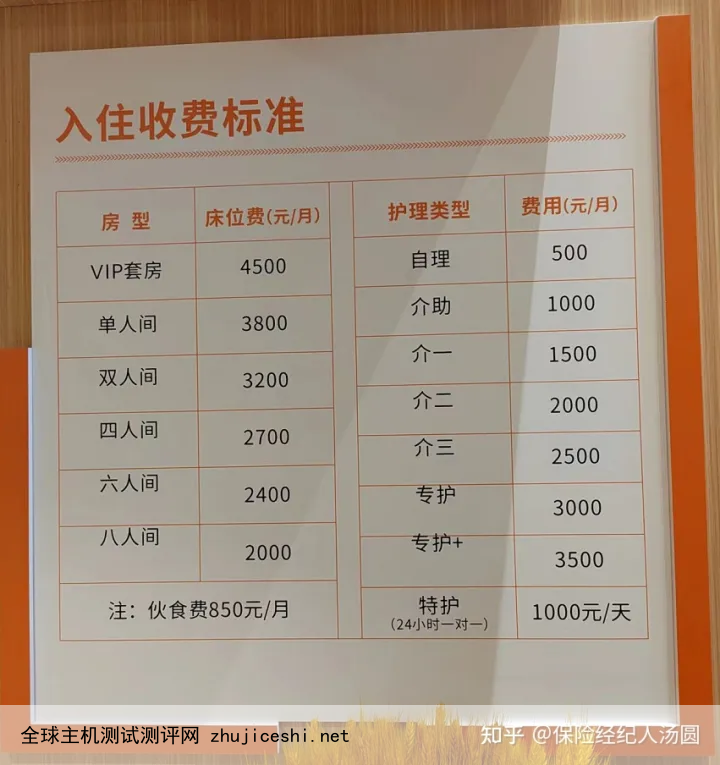

给大家解释一下这个收费明细,除了VIP套房是按照房间收费以外,其余的不管是单人间、双人间、四人间、六人间、八人间,后面的收费都是一个床位的费用。

我们这代人肯定不能忍受二人以上的房间,老都老了,不想再挤“大通铺”了。那我们节约点,选个二人间吧,自己的床位费是3200元每月。

60~70岁之间,我们应该还是可以生活自理的,每个月的护理费500元,不管怎么样,饭还是要吃的,每个月的伙食费850元。

这样算下来,60~70岁之间我们一共需要(3200+500+850)×12个月×11年=60.06万元,这个价格还是现在的收费标准,没有计算任何通货膨胀和价格上涨。

71~80岁之间,我们的身体机衰退会越来越明星,护理级别肯定要提升,我们取一个中间值“介二”(介入护理二级),每个月的护理费2000元,伙食费和房费不变。

这样算下来,71~80岁之间我们一共需要(3200+2000+850)×12个月×10年=72.6万元,这个费用还没有算上治病就医和慢性病吃药调理的费用。

我们假设自己身体特别好,几乎没有什么大毛病,这20年的治病花销只需要20万,日常娱乐花销也节约点,算20万吧。

我们把60岁后所需要的养老费用做一个总和的话,60.06万(60~70岁养老社区费用)+72.6万(71~80岁养老社区费用)+20万(治病费用)+20万(日常花销)=172.22万。

根据《2019年我国卫生健康事业发展统计公报》的显示:

中国人平均寿命每3年增加1岁,2020年,我国人均寿命是77.6岁。根据《中国发展报告2020:中国人口老龄化的发展趋势和政策》的预测:

2022年左右,中国65岁以上人口将占到总人口的14%,实现向老龄社会的转变;到2050年,中国老龄化将达到峰值,65岁以上人口将占到总人口的27.9%。

如果以60岁及以上作为划定老年人口的标准,2050年中国的老年人口数量接近5亿。看了这两份公告,可以知道,未来到了我们8090后退休的时候,不仅平均寿命会大大提升,老年人口还会数量剧增。

简单翻译一下,就是我们需要养老的时间延长了,老年人的数量也增加了,但是养老社区的床位有限,价高者得,我们需要的养老费用会大大增加。

所以,上面计算的172.22万可能还只能过得紧巴巴的,想要稍微宽裕一点的话,准备个200万养老金,老年时的生活品质还是可以保证的。

我们看到200万这个数字,可能会被吓到了,感觉这简直就是一笔巨款,这辈子难以企及。

其实并没有这么难!如果你现在才刚刚30岁,我们只需要每年存8万,分摊到每个月就是6666元,就可以完全实现上述【养老社区+疾病治疗+日常消费】的需求。

甚至还可以每年都来一场“说走就走”的旅行,生活品质完全不会降低的同时,自己也不会有坐吃山空的焦虑,有的只是怡然自得的颐养天年。

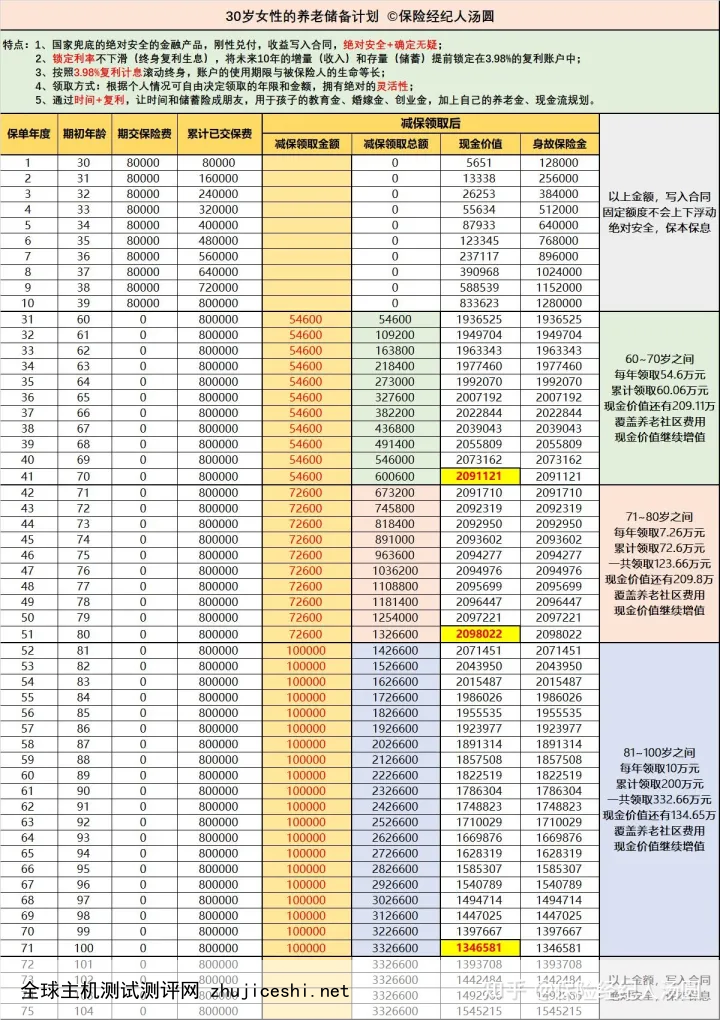

我们来详细分析一下这份养老储备计划,30岁女性,每年存8万,一共存10年,累计存入本金80万元。

到60岁的时候,现金价值账户的额度有193.65万。在60~70岁之间,每年领取5.46万元,累计领取60.06万元,用来覆盖养老社区的费用,现金价值还有209.11万(随时可取)。

在71~80岁之间,每年领取7.26万元,累计领取72.6万元,一共领取123.66万元,用来覆盖养老社区的费用,现金价值还有209.8万(随时可取)。

在81~100岁之间,每年领取10万元,累计领取200万元,一共领取332.66万元,用来覆盖养老社区的费用,现金价值还有134.65万(随时可取)。

到100岁身故离世时,现金价值账户里还有134.65元,可以留给子子孙孙。这样算下来,四舍五入的话,相当于高品质地养了40年的老,还没花钱!

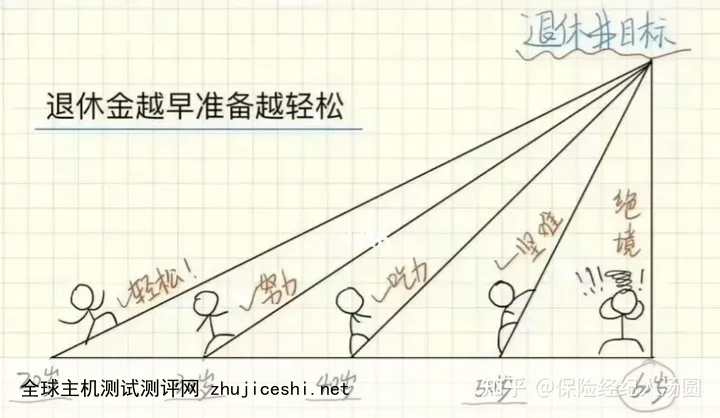

所以,如果你觉得到60岁时,一次性准备200万很费力的话,那么从现在开始存钱,会让我们的的退休目标变得很轻松。

换一个思维存钱,目标变得清晰很多的同时,任务也没有那么难实现了——我们只需要每年存8万,分摊到每个月就是6666元,再分摊到每天就是222元。

每个月发了工资后,第一件事情就是完成存钱目标,再把剩余的钱进行消费,没有心理负担的同时,养老的计划也在逐步完成中,两全其美!

我们可能不会生病,但是一定会老!靠山山倒靠人人跑,只有自己最可靠,年轻的自己就是我们老年时最安稳的靠山!

相关文章推荐阅读:

2、只用7步,教你选到最满意的增额终身寿(让我们赚到认知内的钱)

3、如果有200万,你是“买房”还是“理财”?(说说我不买房的4大理由)

4、看完我的5大理财规划,朋友说:你以后绝对是一个有钱的老太婆~

5、存够多少钱可以退休养老?(附保险经纪人自买的9款储蓄险)

8、一份增额终身寿,满足三代人需求,真香!(附真实投保计划书4种领取演示)

9、400万现金,我可以在一线城市生活一辈子吗?(附现金流持续终身的财务规划方式)

10、朋友说,我的孩子不当“普娃”,教育金应该怎样准备?(附教育金规划的实用方法)

11、社保交了20年,退休后领2500+,我们的养老保障应该如何规划?(附自买明爱金彩养老保险全解析)

12、想要实现财富自由,我到底应该怎么做?(附一点过来人的建议)

13、「消费降级」之下,我们如何泰然自若?(附安全丝滑攒钱方式)

15、我买了一套比自己年龄还大的老房子,感觉稳赚不赔!(附二手房的房龄购买建议)

0 留言