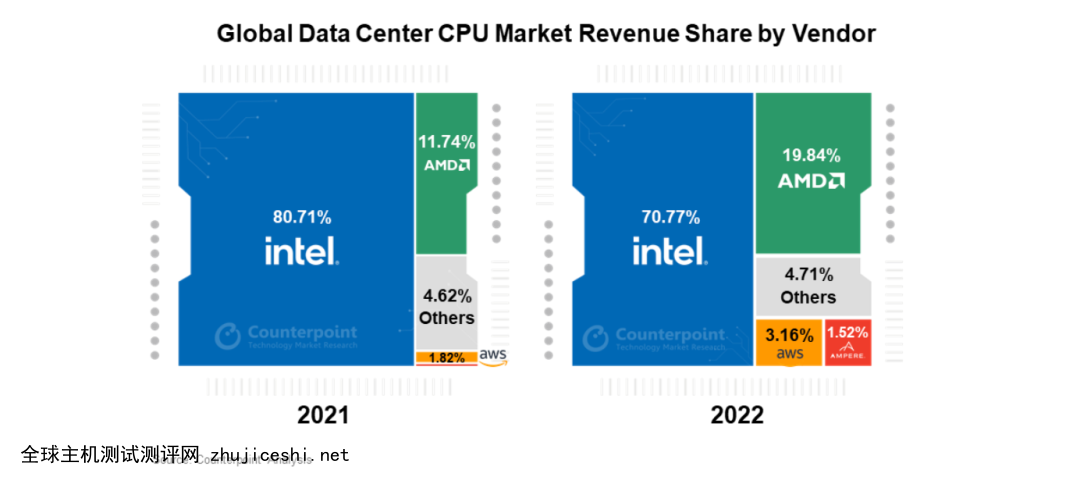

据市场调研机构Counterpoint旗下半导体服务部门的最新研究数据显示:2022年全球数据中心CPU市场的收入与2021年相比同比下滑4.4%。

宏观经济面临逆风和能源成本增加这两大因素影响了数据中心CPU在这一年的销售额。此外,从芯片架构的角度来看,服务器增添处理工作负载的加速器限制了市场对服务器更多额外CPU的需求。

提到诸厂商在2022年的表现时,Counterpoint 的资深研究分析师Akshara Bassi表示:

虽然英特尔目前仍是市场领头羊,但市场份额不断丢失,这表明AMD 的产品组合强势崛起,而且性能比英特尔更胜一筹。

AMD在2022年的市场份额增长幅度超过了英特尔。

由于下一代产品Sapphire Rapids的发布持续推迟,英特尔的市场表现受到了影响,这代产品与AMD在2021年推出的Milan相媲美。

正如越大规模计算业者AWS和阿里巴巴表明的那样,基于ARM架构的芯片继续高歌猛进,这归因于Arm架构芯片在部署的众多工作负载中体现了投资回报,而且Ampere Computing等厂商提供现成解决方案,此外英伟达在2023年上半年交付数据中心CPU。

Counterpoint研究副总监Dale Gai从芯片代工厂的视角表示:“晶圆需求以及台积电制造先进节点的产能表明,5/4nm晶圆在2022年总的销售额同比猛增85%。推动先进节点需求增加的主要因素之一就是数据中心CPU。”

2022年市场概要

英特尔在数据中心CPU市场仍占有71%的份额,不过与它在2018年之前绝对称霸市场的时期相比相去甚远。英特尔的数据中心CPU收入在2022年同比骤降16%。市场份额骤降,主要归咎于下一代产品发布推迟,另外宏观经济形势导致企业支出疲软。

AMD以20%的市场份额位居第二,这主要归功于其EPYC处理器Milan的采用率不断增加。AMD 已俨然成为基于x86的数据中心CPU市场的主力军,越来越多地被云提供商和服务器厂商的SKU采用。2022 年,AMD 的数据中心产品收入同比猛增62%。

AWS自主研发的基于Arm架构的芯片Graviton 现在已经是第三代了,它是数据中心级Arm架构的早期采用者之一。AWS已提高了 Graviton 在其产品中的渗透率,还扩展其功能,使用自主研发的加速器支持基于机器学习的实例,这代表着从通用计算向特定工作负载转变。

0 留言