这是一家我国汽车焊接机器人领域中的龙头企业,公司产品出口的收入占营业收入的比重竟然高达94%,并且处在北美市场第一梯队。

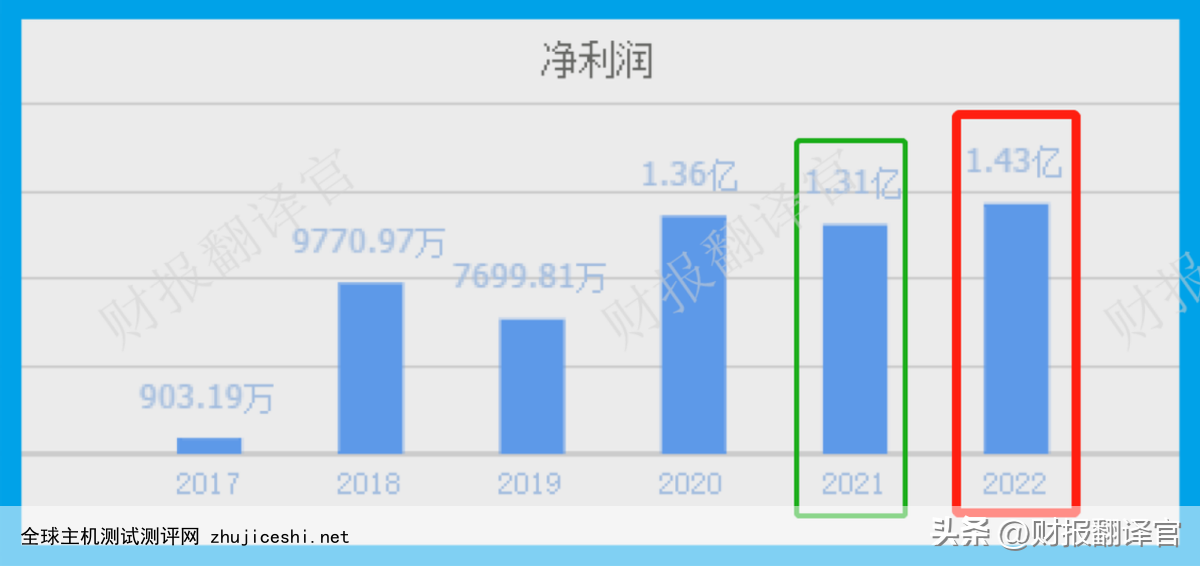

2022年这家企业全年的净利润为1.43亿元,这不仅比2021年增长了8%,还创出了历史新高,该公司在这一年里发生了质的飞跃。

目前,这家企业的股票在大幅回撤了71%以后,于近期出现了放量上涨的迹象。

大家好我是财报翻译官,今天将调研A股工业机械板块概念中,派斯林(股票代码:600215)这家上市公司2023年第一季度财报,下面进入今天的主题。

主营业务及核心竞争力

在该企业的财报中翻译官了解到,派斯林的主营业务为工业自动化集成系统、房地产和物业管理业务。

该企业工业自动化集成产品包括:新能源车加工焊装自动化生产线、结构件焊装自动化生产线和智能仓储自动化生产线。

这家公司工业自动化系统集成的收入占比为98.04%,房地产开发业务的收入占比为8.81%,物业管理的收入占比只有1%。

在该企业的财报中翻译官了解到,凭借着在该领域的强大竞争力,这家公司承担了特斯拉首条生产线的设计与生产,并且其客户还包括了福特、丰田与通用等。

上面看过了这家企业的基本情况,下面我们再来分析一下该公司的资产负债表并判断出管理层在今年第一季度的意图,以及该公司未来的发展情况。

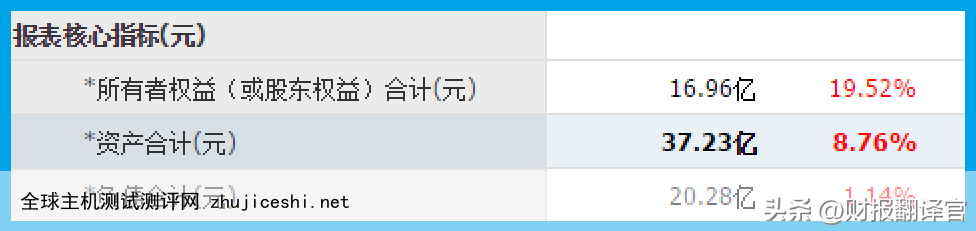

通过分析这家企业的资产负债表后翻译官发现,派斯林的总资产为37.23亿元,在总资产中有16.96亿元是股东投的,也就是所有者权益,还有20.28亿元是向银行借的,也就是负债。

所有者权益就是净资产,它也被称为一家企业的成本,因为如果公司把所有资产都处置了并还清所欠债务后,理论上说还能换回16.96亿元的现金。

虽然该公司的成本只有16.96亿元,但是这家企业在二级股票市场上的价格却为32.9亿元,公司的价格是其成本的1.94倍,这就是该企业的市净率,也被称为安全边际。

股神巴菲特曾经说过,他在购买一家公司时喜欢价格与成本十分接近,甚至价格低于成本的企业,在这种情况下该公司的安全边际就会很大。

所以股神认为市净率这个倍数越大,该企业的风险就越高,买入这家公司的人的意愿也就越差。

下面翻译官将对这家公司的安全边际,在A股工业机械概念板块中进行排序,好了解该企业的风险状况。

通过对比我们发现,这家公司的市净率,也就是安全边际这个指标在A股工业机械概念板块282家上市公司中,从低至高排列位居第51位。

这个名次很靠前,说明其安全边际相对来说并不小,也说明其目前的风险相对来说并不是很高。

下面我们来想一个问题,为什么一家成本只有16.96亿元的企业在股票市场上却能卖到32.9亿元的价格,这个价格是否合理,我们将带着这个问题来详细分析一下这家公司的资产负债表。

所有者权益

在所有者权益(净资产)中,变动最频繁、占比最高的就是净利润,所以如果今年该企业的净利润将出现大幅的增长,那么这家公司的成本就会提高,而成本提高了势必会使该企业的价格出现上涨,而一家公司的价格等于总股本乘以股价。

下面我们来看一下,该企业在2023年第一季度的净利润表现,好对这家公司的过去有一个充分的了解。

2022年第一季度,该企业的净利润只有2,222万元。到了2023年第一季度,该公司的净利润就达到了4,645万元,同比大幅增长了109%。

而这家公司目前的净利润,在A股工业机械概念板块282家上市公司中排名第68位。这个名次比较靠前,说明其规模相对来说并不小。

而通过进一步分析翻译官发现,该企业净利润增长的主要原因是汽车焊接生产线销售速度的加快。

汽车焊接生产线的销售速度,要使用这家公司的存货周转天数这个指标来衡量。

2022年第一季度,该企业销售一批已生产的汽车焊接生产线存货,还需要293天的时间。而现在只需要280天,销售速度加快了4%。

存货周转天数这个指标的下降,说明市场对这家公司生产的汽车焊接生产线的需求在增强,这样就提高了该企业的收入,增加了净利润。

上面看过的都是该企业过去的行为,下面我们来分析一下,这家公司的管理层在今年第一季度的作为,并判断出该企业未来的发展情况。

负债

通过分析杜邦结构图翻译官发现,这家公司2023年第一季度的资产负债率高达54.46%,这看似很高实则里面另有乾坤。

通过分析该企业的资产负债表后翻译官了解到,在今年第一季度,这家公司并没有短期负债,而长期负债只有3,400万元,同比还下降了86%。

用长期负债除以总资产等于1%,这就是该企业实际的有息负债率。这也说明在54.46%的负债率里只有1%是需要承担利息的,剩下的53%都是没有利息的,这些是能提高公司的资金使用效率,增强其赚钱能力的。

除此之外,翻译官还发现这家公司的应付账款及票据为2.45亿元,同比增长了46%。应付项目是该企业在采购时所欠对方的货款,虽然是欠款但是并没有利息。

而这个数值同比增长了近50%,说明这家公司在今年第一季度进行了疯狂的采购,而采购的东西很可能是原材料或者生产设备。

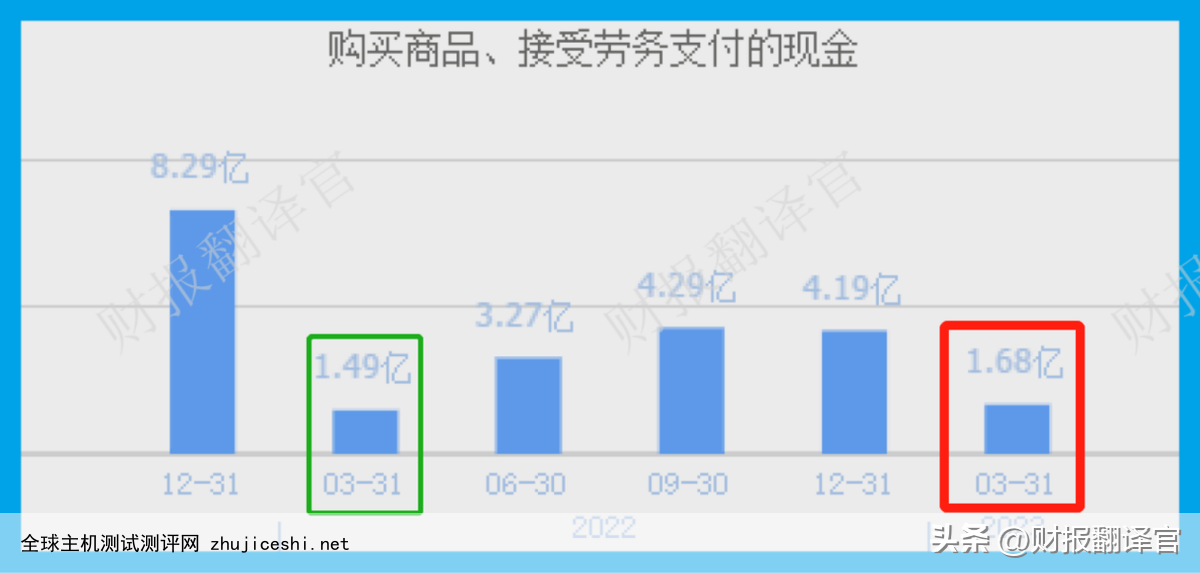

而在该企业的现金流量表中翻译官还发现,这家公司在今年第一季度购买商品支付的现金为1.68亿元,同比增长了13%,这同样说明该企业在疯狂采购。

所以,通过这家公司应付账款和购买商品支付的现金这两个指标的大幅增长,说明该企业有扩大产能的可能性,毕竟一家公司不会无缘无故进行大幅采购的。

下面我们再来看一下该企业的资产,来证明翻译官的猜想,我们继续往下看。

总资产

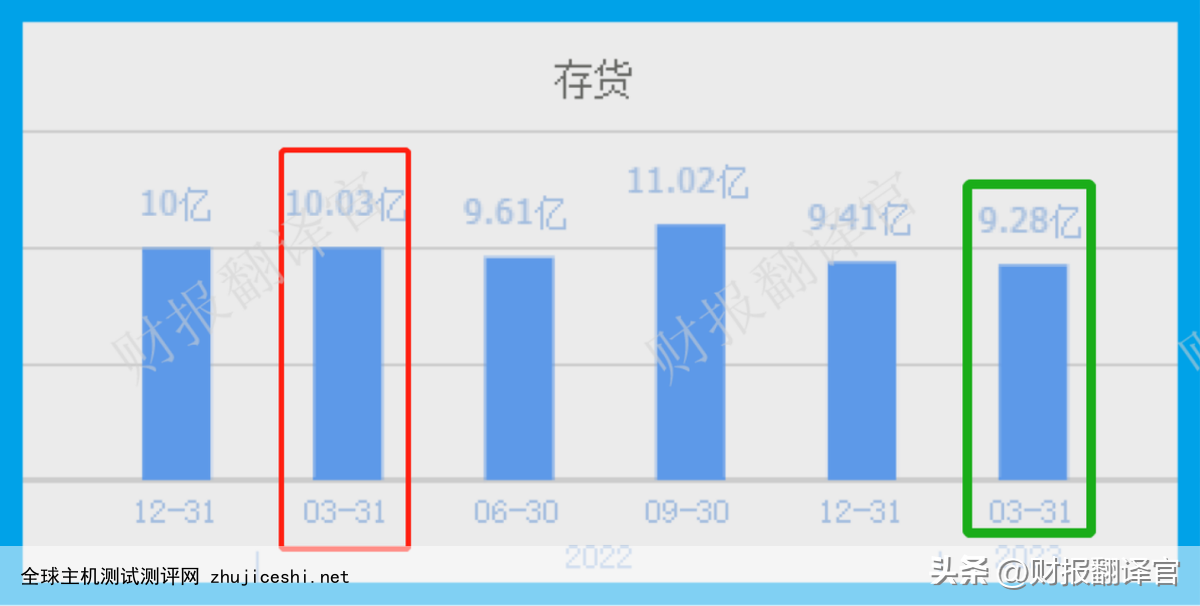

在资产项目中有一个奇怪的现象,那就是这家公司的存货不但没有增长,反而出现下降了,存货包括了这家企业的产成品、半成品和原材料。

2023年第一季度,该公司的存货为9.28亿元,同比下降了8%。存货的下降有两种可能性,一是存货的减值,一是该企业出现了减产的迹象。

但这似乎有些不合理,因为在今年第一季度,这家公司采购原材料的数量非常庞大,这样存货是不应该出现下降的。而通过进一步分析,翻译官找到了存货下降的主要原因。

在本文的前半段,翻译官曾经分析出这家企业的存货周转天数是下降的,这也证明该企业的销售目前非常畅销。

所以,这家公司在今年确实采购了大量的原材料和其它产品,但是由于销售速度过快,造成了产能的不足,所以存货出现了下降的迹象,这也变相说明该企业在今年第一季度的销售十分火爆。

如果在未来的季度利,这家公司的产能能扩大,并且市场能消化掉该企业的新增产能,那么这家公司的净利润增长将是大概率事件。

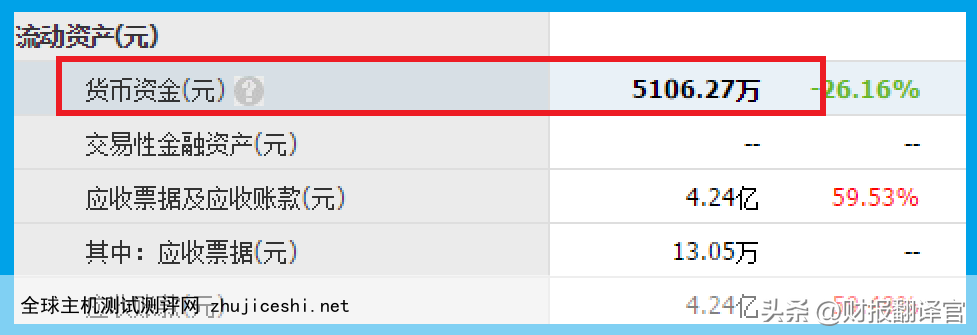

但是在这家公司的资产项目里还有两个瑕疵,一个是该企业的商誉太高,一个是货币资金太少。

商誉是公司收购企业时所付出的溢价,所以它相当于资产中的水分。

2023年第一季度,这家企业的商誉为6.63亿元,占总资产的比重为18%。这个比例不算小,它会影响到该公司的估值。

除此之外,另一个缺点就是这家企业目前的货币资金只有5,106万元,这也是该企业账户中实际的现金总额。

这说明如果该公司今年要扩大产能的话必须通过借款,而借款势必会产生利息,增加这家企业的负担,这些都是需要我们注意的。

通过上述分析我们了解到,在2023年第一季度,由于行业风口加快了该企业汽车焊接生产线的销售速度,所以即使在公司疯狂购买原材料的情况下,存货的数量却依然在下降,这足以证明该企业的销售速度的确很快。

如果在未来的季度里,这家公司能融到更多的钱,或者借到更多的现金来扩大产能,并且新能源车的行业风口能够持续发酵的话,那么该企业未来净利润的增长将是大概率事件。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐派斯林这只股票,也没有说派斯林公司有多么的好,而是精炼翻译该企业的财报。

0 留言